Prüfbarkeit von Abrechnungen

Nach § 14 VOB/B hat der Auftragnehmer seine Leistung prüfbar abzurechnen. „Er hat die Rechnungen übersichtlich aufzustellen und dabei die Reihenfolge der Posten einzuhalten und die in den Vertragsbestandteilen enthaltenen Bezeichnungen zu verwenden.“ Die zum Nachweis von Art und Umfang der Leistung erforderlichen Mengenberechnungen sind der Rechnung beizulegen. Im Maler- und Lackiererhandwerk bestehen diese Mengenberechnungen in der Regel in einem Aufmaß, das sich an bestimmte Regeln und Vorschriften zu halten hat, um überhaupt prüfbar zu sein. Zu unterscheiden sind dabei zum einen Schreibregeln, für die der Kommentar zur DIN 18363 Empfehlungen gibt und die zwingend einzuhaltenden Abrechnungsregeln der ATV DIN 18363. Dabei erspart gemeinsames Aufmessen mit dem Auftraggeber bzw. einem bevollmächtigten Architekten in der Praxis oft längere Nachprüfungen. Dies ist sogar notwendig, wenn Leistungen bei Weiterführung der Arbeiten später nur noch schwer oder überhaupt nicht mehr festgestellt werden können (§ 14 Abs. 2 VOB/B). Wird vom Auftragnehmer keine prüfbare Rechnung vorgelegt, kann der Auftraggeber nach Ablauf einer angemessenen Frist diese selbst auf Kosten des Auftragnehmers aufstellen (§ 14 Abs. 4 VOB/B).

Die Abschnitte 0.5 der Technischen Vertragsbedingungen geben jeweils Hinweise auf die üblichen und zweckmäßigen Abrechnungseinheiten für die einzelnen Objekte. Die DIN 18363 sieht beispielsweise die Abrechnung nach Flächenmaß, nach Längenmaß, nach Anzahl und nach Raummaß (l) vor. Die Hinweise im Abschnitt 0.5 werden zwar nicht Vertragsbestandteil, sollten aber beachtet werden, um eine zuverlässige Preiskalkulation zu ermöglichen. Insbesondere dort, wo das Leistungsverzeichnis nicht eindeutig ist, kann sich für den Auftragnehmer ein zusätzlicher Vergütungsanspruch ergeben.

Die einzelnen DIN-Normen der VOB/C enthalten die jeweiligen Abrechnungsvorschriften im Abschnitt 5. So regelt die ATV DIN 18363 im Abschnitt 5.2.1, dass sowohl für das Vorbereiten als auch das Beschichten und Behandeln auf Innenflächen grundsätzlich mit den Rohbaumaßen zu rechnen ist. Wenn allerdings die Rohbaumaße nicht zu ermitteln sind, beispielsweise weil gar keine Pläne vorliegen, sind die tatsächlich behandelten Flächen, also die Fertigmaße aufzumessen. Raumbildende Systemböden, Trockenunterböden, Vorsatzschalen sowie Unterdecken und abgehängte Decken gelten sowohl bei der Abrechnung nach Zeichnung (aus Bauplänen) als auch beim Aufmaß vor Ort als begrenzende Bauteile. Bei Fassadenarbeiten sind immer die Maße des fertigen Bauteils und der fertigen Aussparung zugrunde zu legen.

Grundsätzlich sind Mengenberechnungen an keine Form gebunden. Sie können in tabellarischer Form aufgestellt oder mittels geometrischer Formeln dargestellt werden. Es empfiehlt sich jedoch, entsprechende Vordrucke zu verwenden. Die Einzelmaße werden mit zwei Dezimalstellen geschrieben; die Ergebnisse (Messgehalt) werden ebenfalls bis auf zwei Stellen nach dem Komma kaufmännisch auf- oder abgerundet. Wird von Auftraggebern eine dritte Dezimalstelle verlangt, sollte dem selbstverständlich entsprochen werden. Werden bei der Abrechnung nach Bauplänen Einzelmaße addiert oder subtrahiert, ist grundsätzlich mit 3 Nachkommastellen zu rechnen und erst das jeweilige Ergebnis auf die zweite Kommastelle auf- oder abzurunden.

Grundregeln der Abrechnung nach DIN 18363

Die einzelnen Vorschriften im Abschnitt 5 der ATV DIN 18363 sind komplex formuliert und bedürfen der Interpretation. Dabei lassen sich die wesentlichen Vorschriften in 6 Grundregeln zusammenfassen. Die Abbildungen 1 bis 6 veranschaulichen diese.

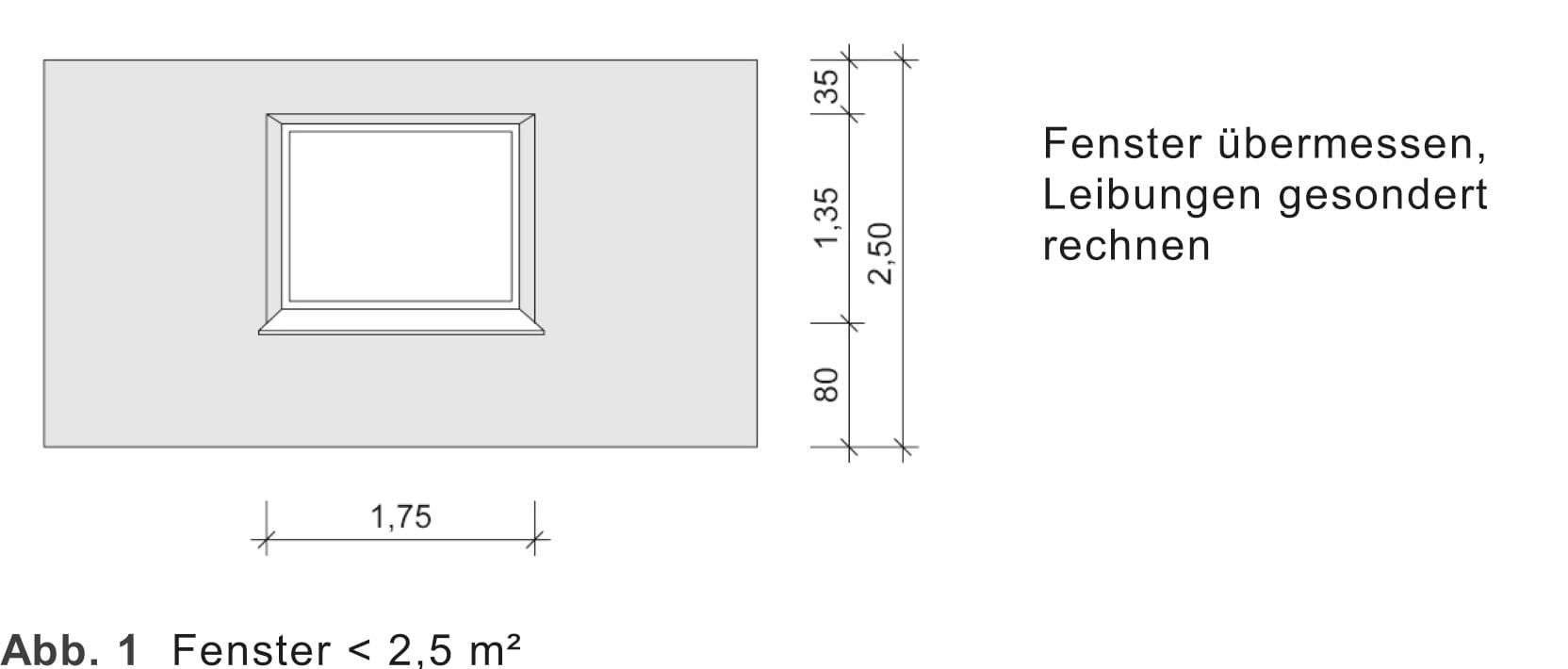

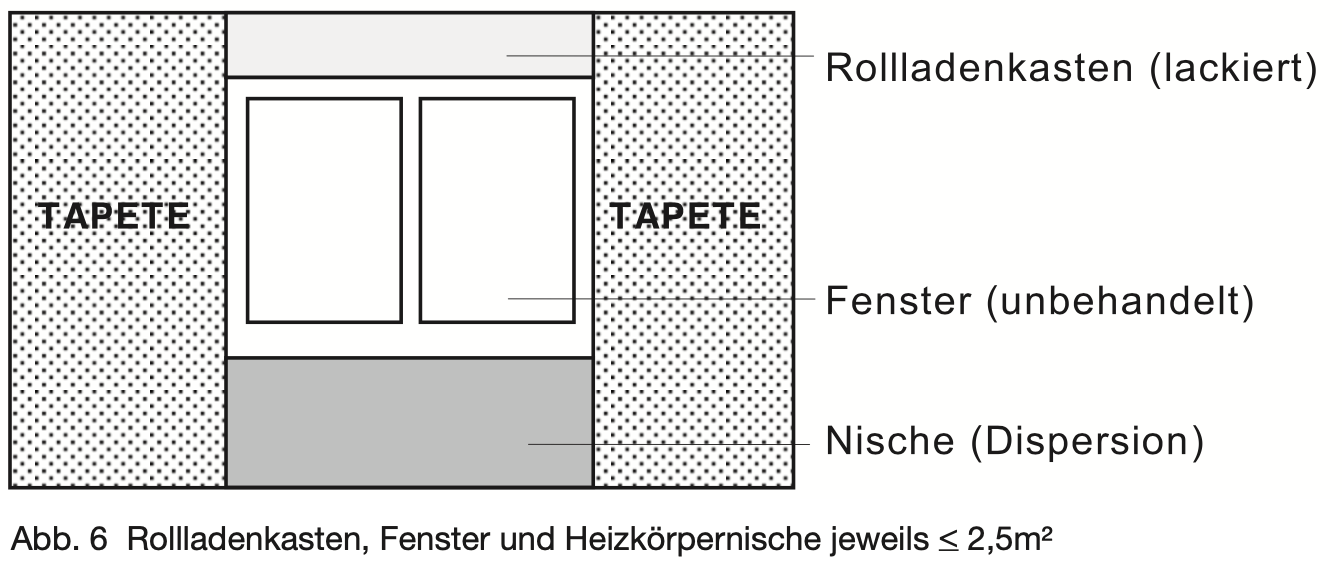

Grundregel 1

Aussparungen, z. B. Öffnungen und Nischen (anders behandelt) bis 2,5 m2 Einzelgröße werden immer übermessen.

Wurden Leibungen mitbehandelt (z. B. beim Fenster), sind diese gesondert zu rechnen.

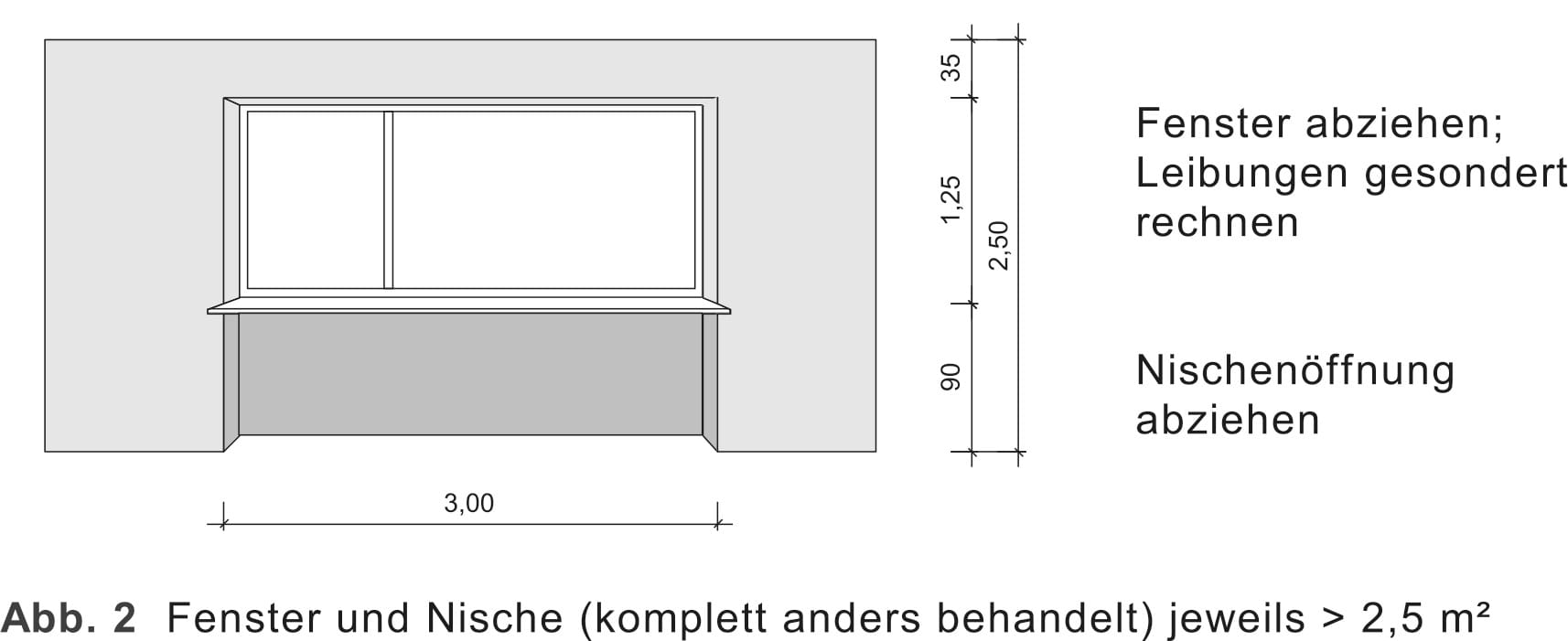

Grundregel 2

Aussparungen, z. B. Öffnungen und Nischen (anders behandelt) über 2,5 m2 Einzelgröße werden abgezogen.

Wurden Leibungen mitbehandelt (z. B. beim Fenster), sind diese gesondert zu rechnen.

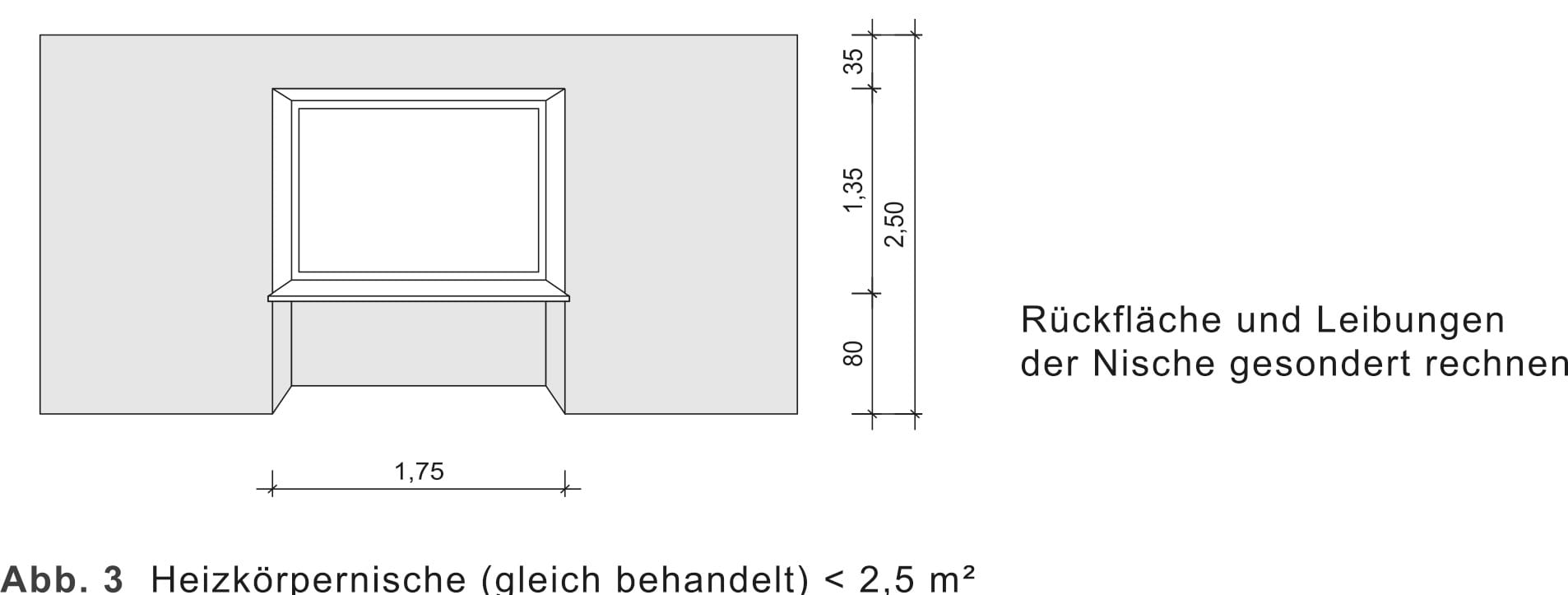

Grundregel 3

Bei Nischen bis 2,5 m2, die gleich behandelt werden wie die Wände, werden die Rückfläche und die Leibungen gesondert gerechnet.

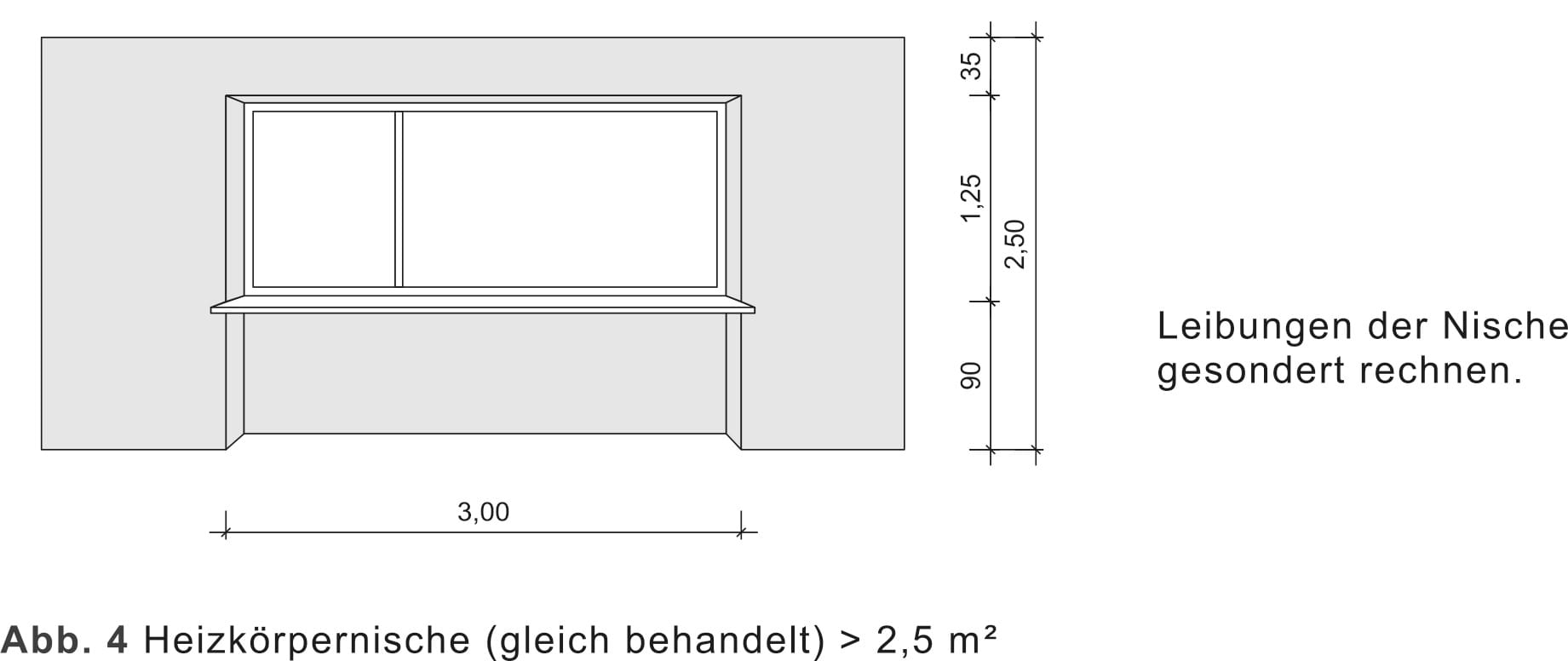

Grundregel 4

Bei Nischen über 2,5 m2, die gleich behandelt werden wie die Wände, werden nur die Leibungen gesondert gerechnet.

Grundregel 5

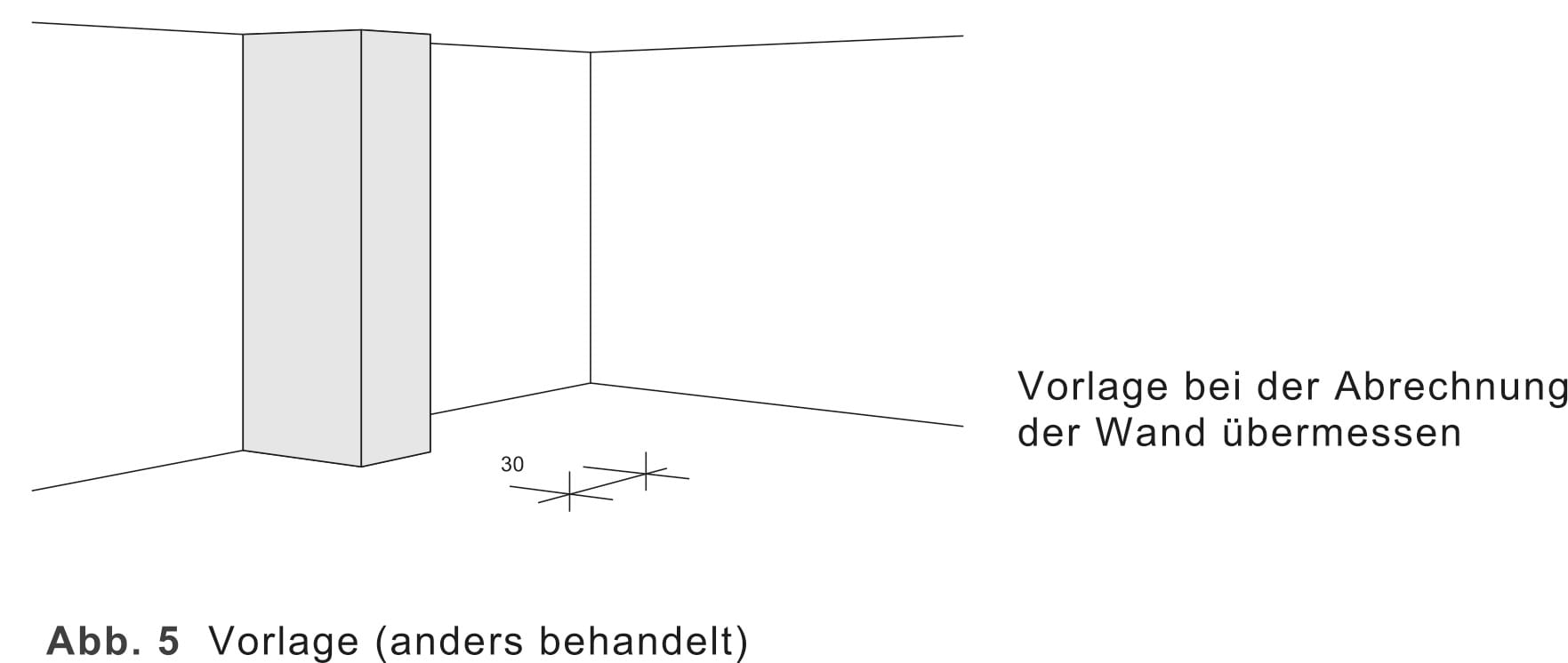

Unterbrechungen von behandelten Flächen durch andere Bauteile, z. B. Fachwerkteile, Balken, Unterzüge, Friese, Gesimse und Wandvorlagen werden bis 30 cm Einzelbreite übermessen.

Grundregel 6

Verschiedenartige Aussparungen werden immer getrennt gerechnet, auch wenn sie unmittelbar aneinanderstoßen. Maßgebend für die Abrechnung ist jeweils die Einzelgröße der Aussparung.

➔ Alle drei Objekte werden bei der Abrechnung der tapezierten Wandfläche übermessen, da sie jeweils nicht größer als 2,5 m2 sind (Grundregel 1), denn maßgebend für die Abrechnung ist jeweils die Einzelgröße. Ist eine Aussparung größer als 2,5 m2 gilt Grundregel 2 entsprechend.

Ergänzende Vorschriften zur Abrechnung nach DIN 18363

Bei der Anwendung der 6 Grundregeln sind einige zusätzliche Bestimmungen zu beachten. Diese sind immer in Verbindung mit den Grundregeln anzuwenden. Die Abbildungen 7 bis 9 verdeutlichen dies. Außerdem gibt es eine spezielle Übermessungsregel für Leisten und Sockelfliesen (Abb. 10).

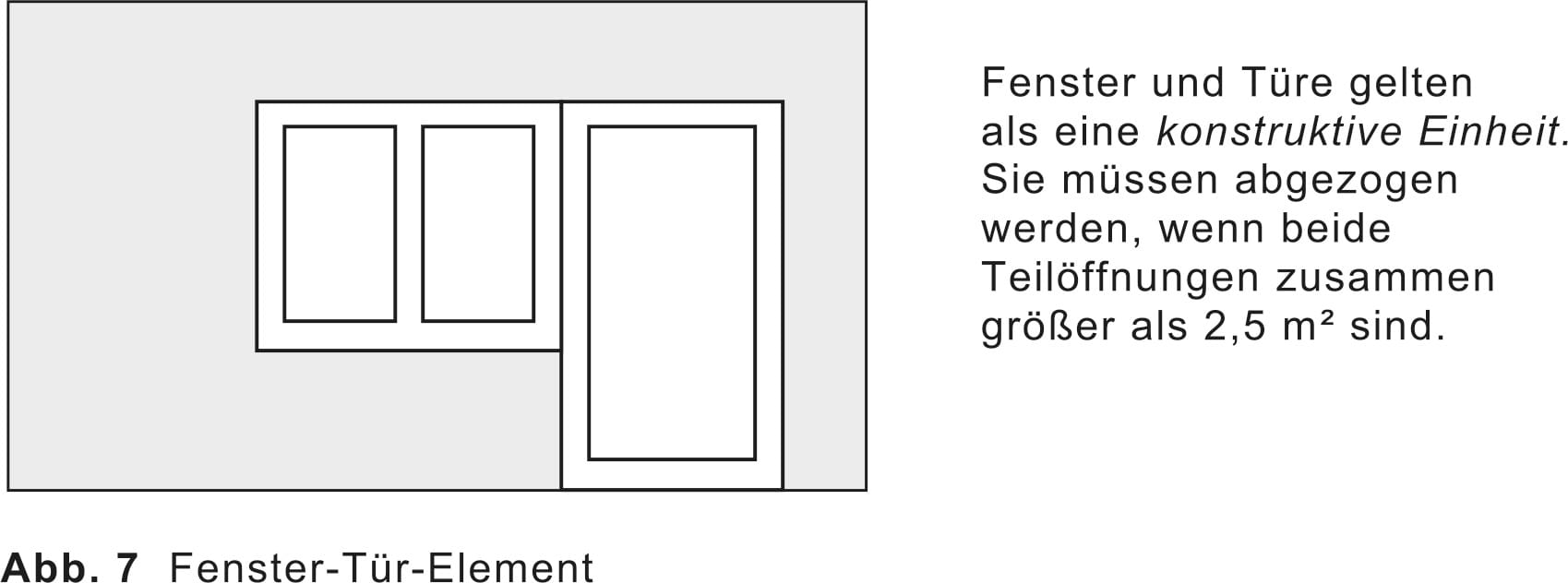

1. Fenster-Tür-Elemente gelten als eine Öffnung.

➔ Sind Fenster und Türe nicht unmittelbar zusammenhängend, handelt es sich um zwei getrennte Öffnungen, für die jeweils die Grundregeln 1 oder 2 gelten.

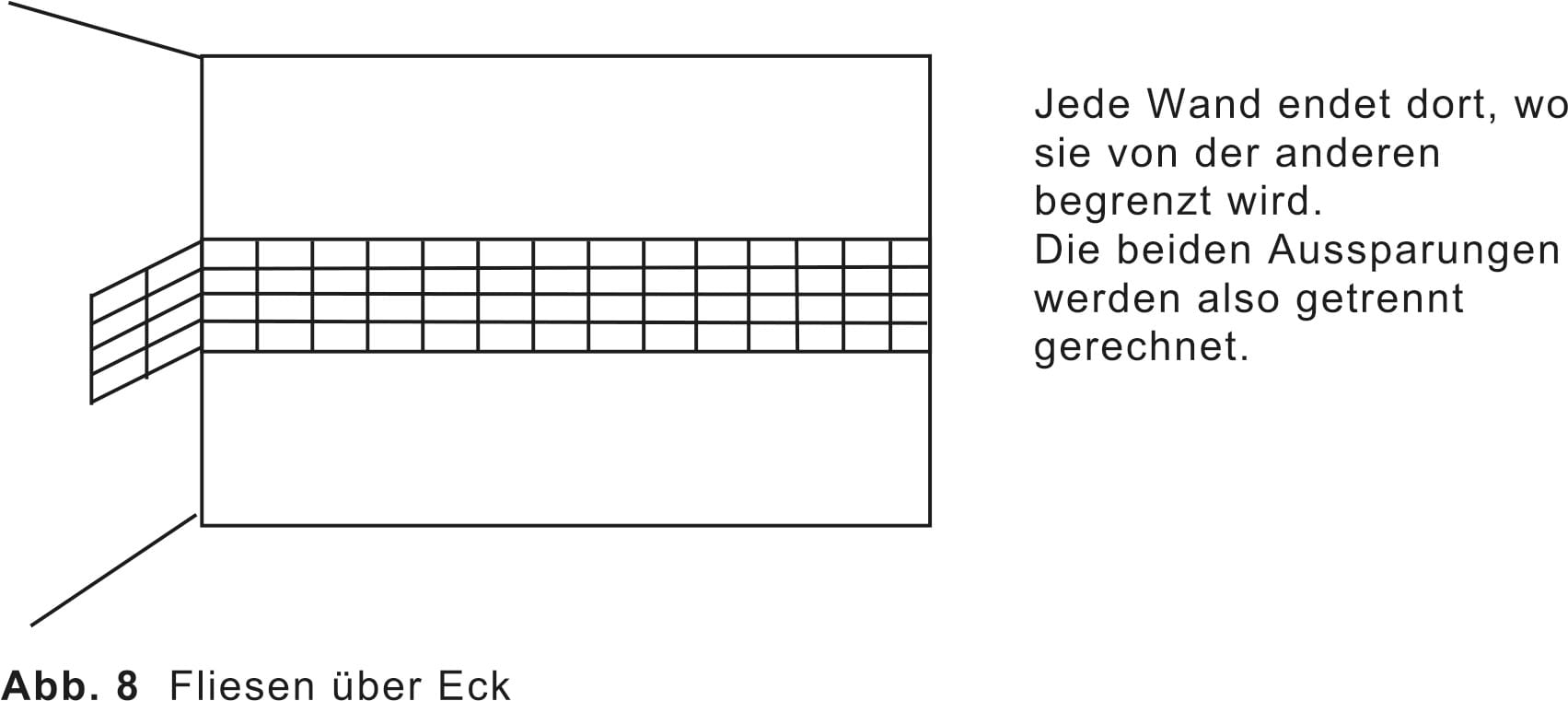

2. Über Eck reichende Aussparungen werden je begrenzendes Bauteil (z. B. Wand) gesondert gerechnet.

➔ Für die entsprechenden Aussparungen (Fliesen) gelten die Grundregeln 1 oder 2.

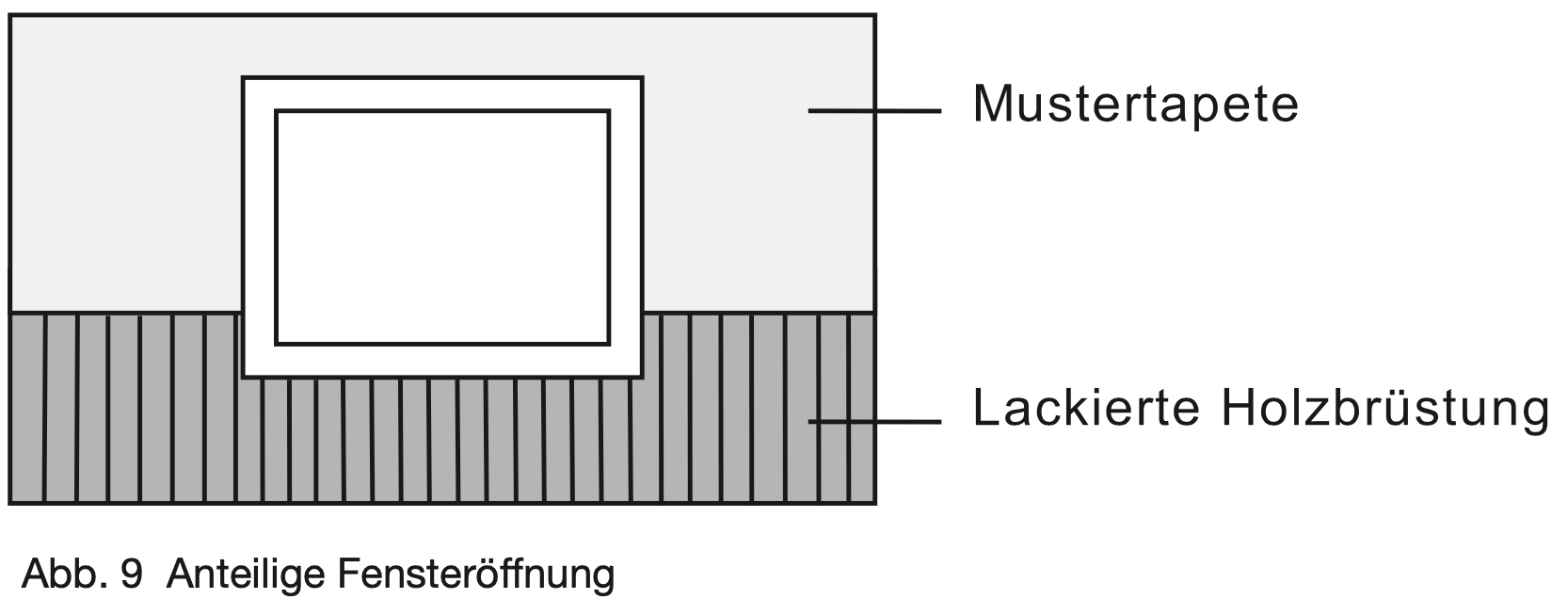

3. Öffnungen und andere Aussparungen, die in verschieden abzurechnende Fläche hineinragen, werden anteilig gerechnet.

➔ Die Fensteröffnung wird anteilig berücksichtigt. Ein Abzug erfolgt nur bei derjenigen Anstrichfläche, deren Fensteranteil größer als 2,5 m2 ist (Grundregel 2).

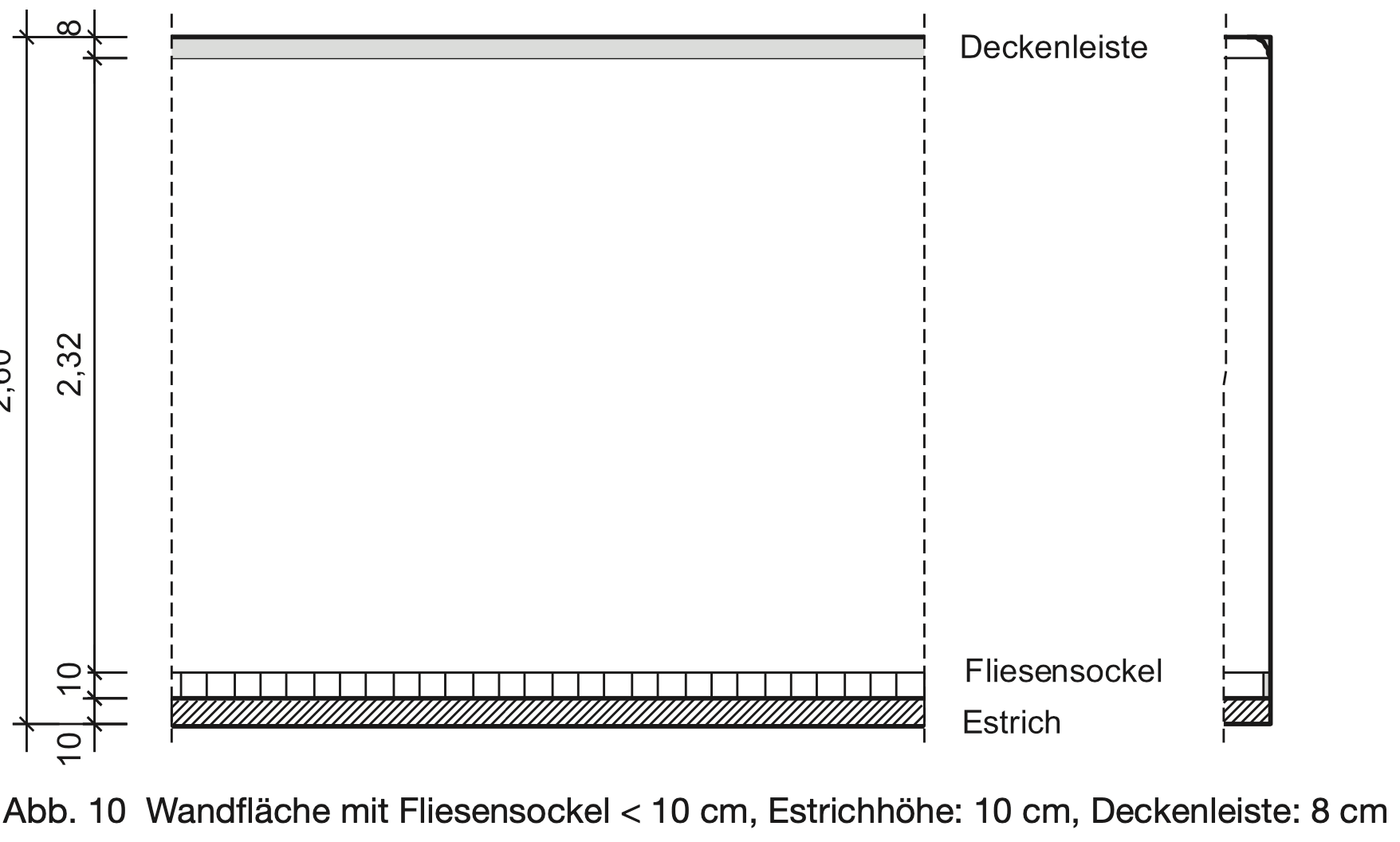

4. Leisten, Sockelfliesen und dergleichen dürfen bis 10 cm Höhe übermessen werden.

Je nachdem, ob nach Zeichnung oder nach Aufmaß vor Ort gemessen wird, ergeben sich unterschiedliche Abrechnungshöhen:

Leistungsermittlung nach Zeichnung

Abrechnungshöhe 2,60 m

Leistungsermittlung nach Aufmaß

Abrechnungshöhe 2,50 m

➔ Bei der Abrechnung nach Aufmaß vor Ort gilt das Fertigmaß. Der Estrich darf nicht übermessen werden, jedoch der Fliesensockel und die Deckenleiste.

Abrechnungsregeln für Fassaden und WDVS

Für die Abrechnung von Fassaden gilt grundsätzlich das Maß der behandelten Fläche. Fassadenbeschichtungen sind deshalb immer mit dem tatsächlichen Maß des Oberputzes abzurechnen. Für die Abrechnung von Fassadenarbeiten nach DIN 18363 gelten die beschriebenen Grundregeln in Verbindung mit den ergänzenden Vorschriften entsprechend.

Abrechnung von Faschen, Umrahmungen und Gesimsen

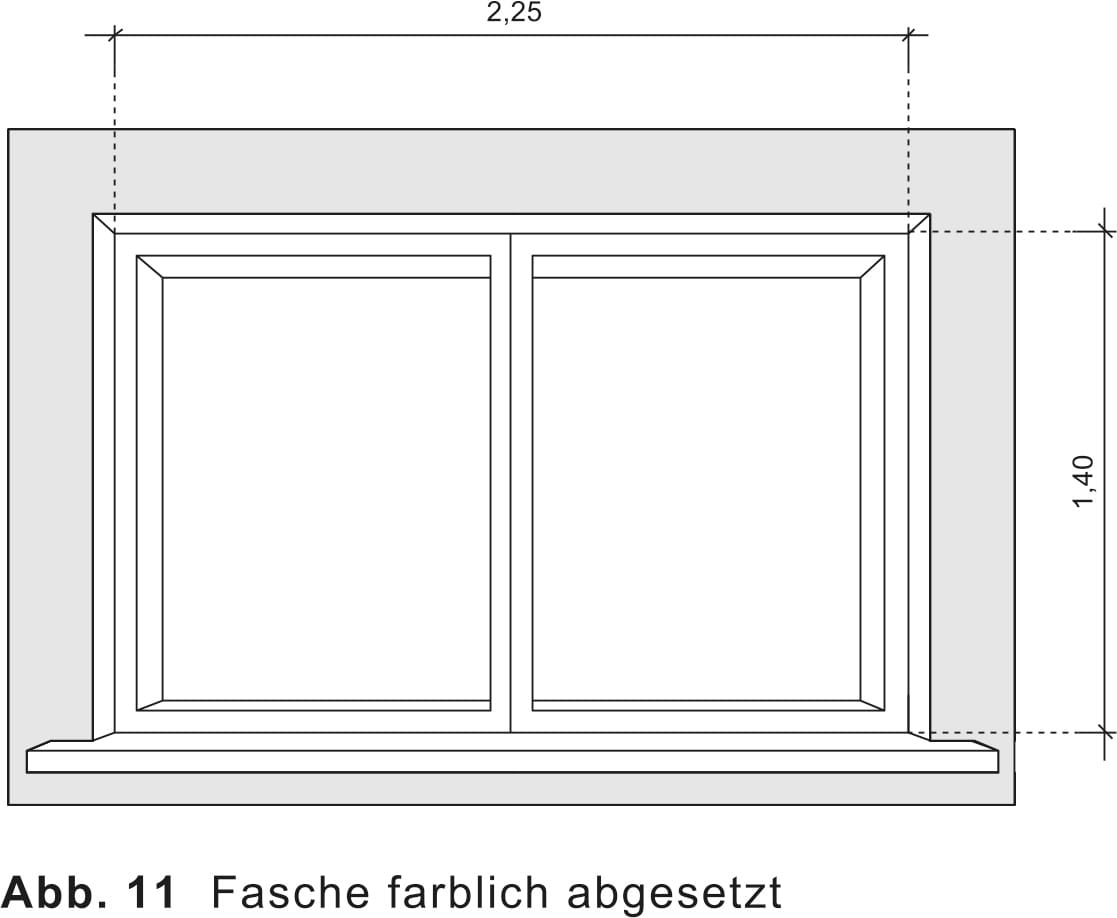

Bei der Ermittlung der Beschichtungsfläche von Fassaden dürfen gemäß DIN 18363, Abschnitt 5.3.1, Faschen, Umrahmungen und Gesimse nur bis zu einer Breite von 30 cm übermessen werden. So wird zwar in Abb. 11 die Fensteröffnung von der Fassadenfläche abgezogen (Grundregel 2), jedoch die Fasche übermessen.

Die Fasche selbst wird nach Längenmaß zusätzlich gerechnet, wobei jeweils mit dem längsten Maß gemessen wird. Bei einer Faschenbreite von 25 cm ergibt dies folgende Gesamtlänge:

Faschenlänge = 2 x 1,90 m + 2 x 2,75 m = 9,30 m

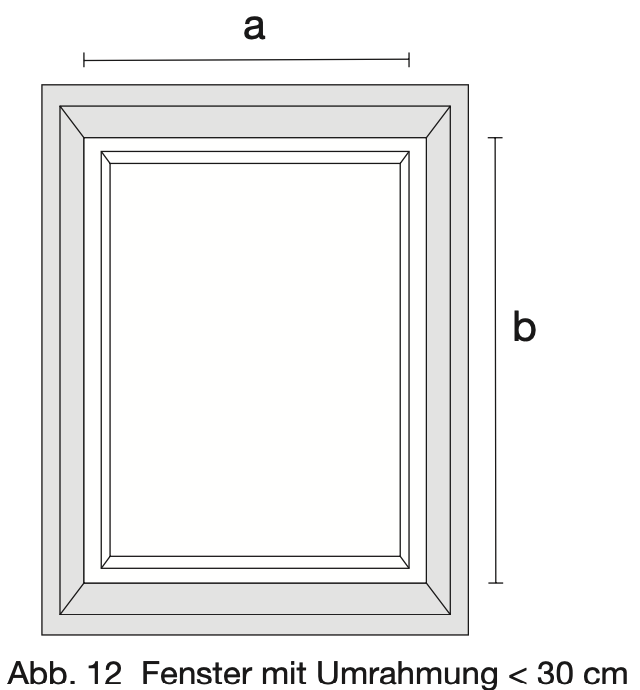

Fenster- und Türeinfassungen aus Naturstein, Betonwerkstein oder Ähnlichem sind Umrahmungen, die beim Ermitteln der Fläche nur bis zu einer Breite von 30 cm übermessen werden. Bei einer Umrahmung mit einer Breite < 30 cm ist allein die Größe der Fensteröffnung (a x b) für einen eventuellen Abzug maßgebend (Abb. 12).

Ist dagegen die Umrahmung breiter als 30 cm, gelten immer die Außenmaße der Umrahmung für die Berechnung der Größe der Aussparung.

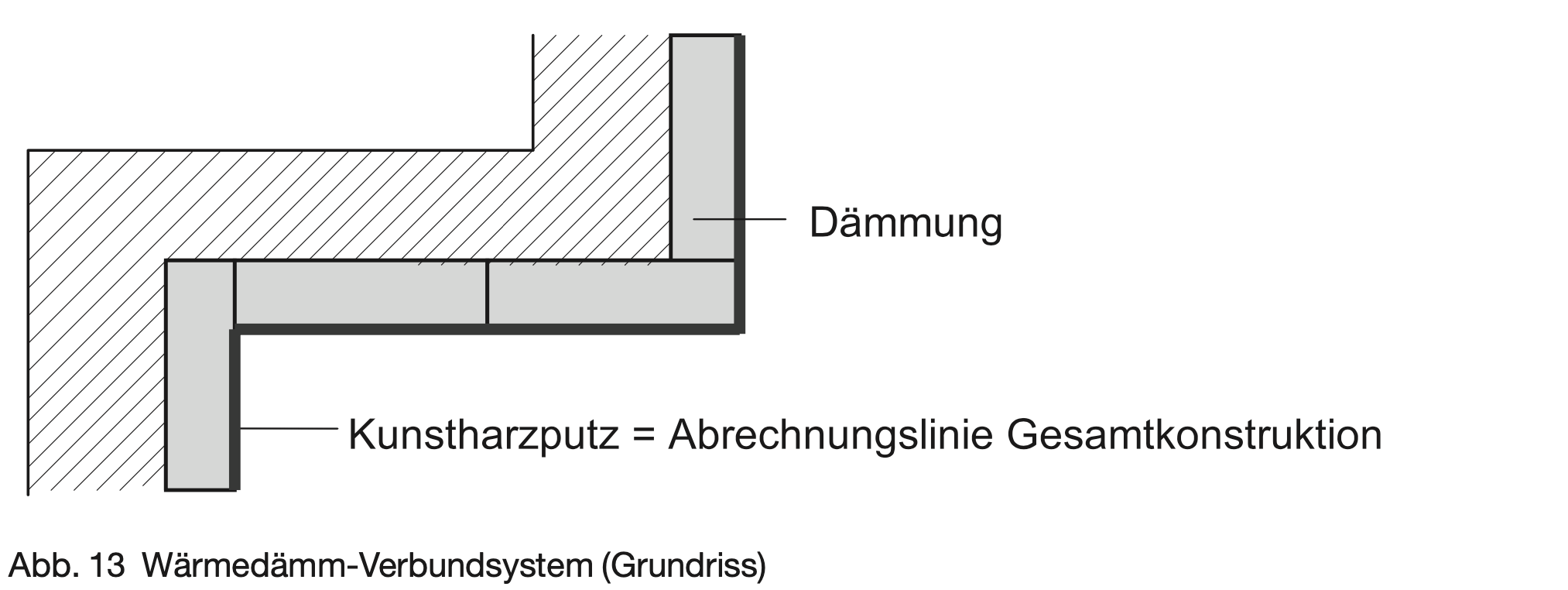

Abrechnung von Wärmedämm-Verbundsystemen (DIN 18345)

Für die Abrechnung von Wärmedämm-Verbundsystemen gilt die ATV DIN 18345. Basis der Leistungsermittlung ist immer das Maß der fertigen Oberfläche, also das nach Aufbringen des Oberputzes oder anderer Beläge entstandene sichtbare Außenmaß.

Die Übermessungsgröße für Aussparungen, wie Öffnungen und Nischen beträgt jeweils 2,5 m2; größere sind abzuziehen. Abrechnungsrelevant ist allein das Maß der fertigen Öffnung. Die Grundregeln 1 bis 6 und die beschriebenen ergänzenden Vorschriften gelten grundsätzlich auch bei der Abrechnung von Wärmedämm-Verbundsystemen.

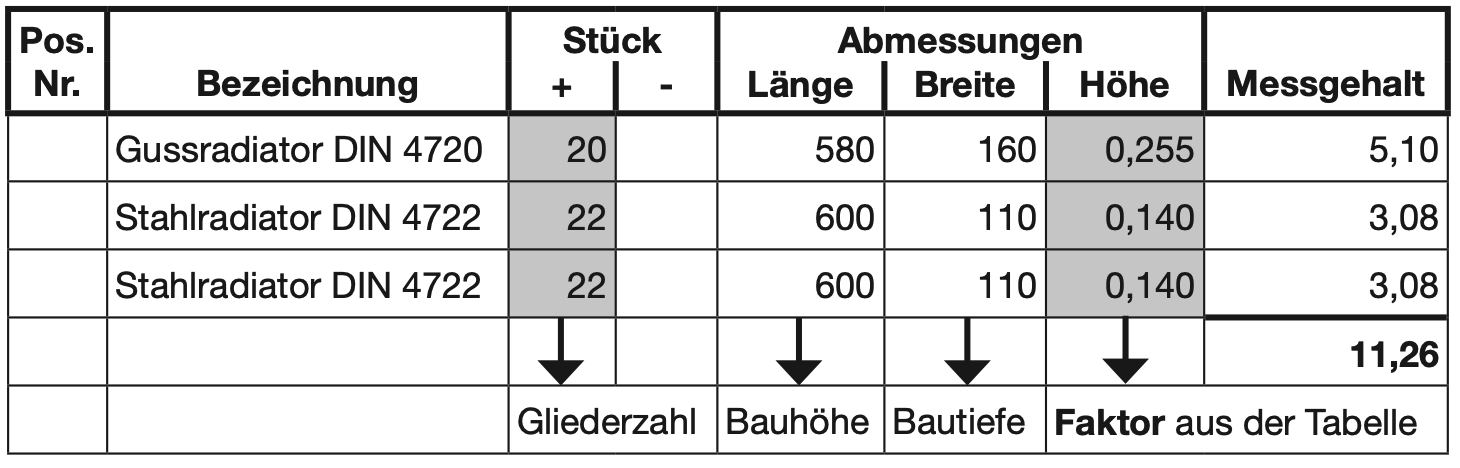

Abrechnung von Heizkörpern nach Tabellen

Heizkörper sind nach Tabellen abzurechnen, sofern solche vorhanden sind. Da Tabellen den Wert der Heizfläche angeben, sind diese insbesondere bei allseitiger Beschichtung anzuwenden. In der Praxis ist deshalb der Einsatz von Tabellen vor allem bei der Bearbeitung von Radiatoren angezeigt. Werden Plattenheizkörper allseitig beschichtet (z. B. beim Fluten), können auch dort Tabellen zur Anwendung kommen.

• Beispiel zur Abrechnung nach Tabelle

| 1 Gussradiator | DIN 4720 | 20/580/160 |

| 2 Stahlradiatoren | DIN 4722 | 22/600/110 |

Der Messgehalt ergibt sich wie folgt: Anzahl der Glieder x Faktor

(Bauhöhe und Bautiefe sind nur notwendig für die Ermittlung des Faktors aus der Tabelle.)

Liegen keine Heizflächentabellen vor, ist nach der abgewickelten Fläche aufzumessen.

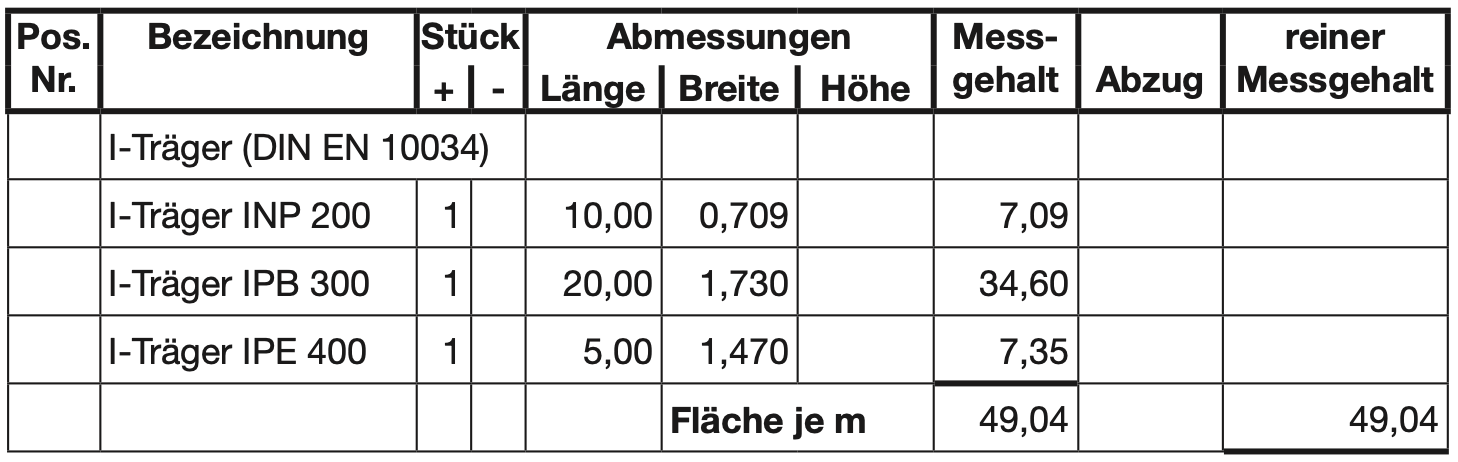

Abrechnung von Stahlprofilen nach Tabellen

Bei der Beschichtung von Stahlbauteilen ist zu prüfen, ob die DIN 18363 überhaupt zur Anwendung kommt. Für Stahlbauteile und bei Stahlkonstruktionen, die einer statischen Berechnung oder Zulassung bedürfen, gilt die DIN 18364 „Korrosionsschutzarbeiten an Stahlbauten“. Außerdem ist die DIN 18364 anzuwenden, wenn dies in der Leistungsbeschreibung verlangt wird.

Stahlteile, sowie Profile und Rohre mit einem Umfang von mehr als 1,00 m sollen entsprechend der ATV DIN 18363 nach Flächenmaß gerechnet werden. Profile und Rohre mit kleinerer Abwicklung sind in der Länge zu messen. Sind für die Flächenermittlung Tabellen vorhanden, ist nach diesen abzurechnen. Dies gilt insbesondere für genormte Bauteile. Der Tabellenwert liefert die Anstrichfläche in m2 je Meter Baulänge oder je Tonne bei allseitiger Beschichtung.

• Beispiel zur Ermittlung der Anstrichfläche aus der Länge

| 10 m Schmale | I-Träger INP 200 | (DIN EN 10034) |

| 20 m Breite | I-Träger IPB 300 | (DIN EN 10034) |

| 5 m Mittelbreiter | I-Träger IPE 400 | (DIN EN 10034) |

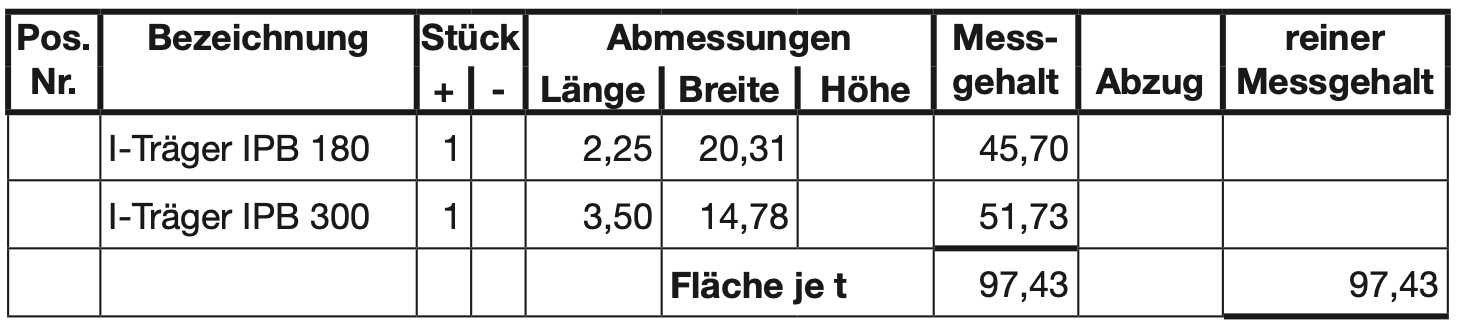

Die ATV DIN 18364 sieht im Gegensatz zur ATV DIN 18363 auch die Abrechnung nach Masse (kg,t) vor. Für die Preisbildung ist die Umrechnung der Massen auf die zu beschichtende Fläche hilfreich. Diese kann ebenfalls aus den entsprechenden Tabellen entnommen werden.

• Beispiel zur Ermittlung der Anstrichfläche aus den Massen

| 2,25 t Breite | I-Träger IPB 180 | (DIN EN 10034) |

| 3,50 t Breite | I-Träger IPB 300 | (DIN EN 10034) |

Definitionen

Für die Abrechnung von Maler- und Lackiererarbeiten sind insbesondere folgende Definitionen von Bedeutung:

Als Aussparungen gelten Öffnungen und Nischen sowie alle Teilflächen, die nicht oder anders als die sie umgebende Fläche behandelt werden, z. B. Wandfliesen, Rollladenkästen, Kamine, Rohrdurchführungen.

Öffnungen als Sonderfall einer Aussparung sind konstruktionsbedingte Durchbrüche in Decken, Wänden oder Fußböden, z. B. Türen, Fenster, Durchgänge, Lichtkuppeln. Nach Abschnitt 5.3.1 gelten auch raumhohe Öffnungen als Aussparung im Sinne der VOB.

Nischen sind Vertiefungen in Wänden, Decken und Fußböden, die das entsprechende Bauteil nicht vollständig durchdringen, z. B. Heizkörpernischen. Die Tiefe einer Wandnische ist also stets kleiner als die Wandstärke. Entsprechendes gilt für Vertiefungen in Decken und Fußböden.

Bei der Ermittlung der Flächenmaße sind Unterbrechungen trennende (durchgängige) Aussparungen geringer Breite in der zu bearbeitenden Fläche. Sie entstehen meist durch ein anderes Bauteil, das nicht oder anders als die zu bearbeitende Fläche oder Teilfläche behandelt wird und diese dadurch horizontal oder vertikal unterbricht. Dazu zählen insbesondere Unterzüge, Wandvorlagen, Fachwerkteile, Gesimse, Podeste, Friese, Lisenen und Stützen. Bei der Ermittlung der Längenmaße gelten als Unterbrechungen alle trennenden, nicht zu behandelnde Abschnitte am zu bearbeitenden Objekt.

Weiterführende Informationen zur Abrechnung von Beschichtungsarbeiten nach DIN 18363 und weiterer Gewerke finden Sie im Fachbuch von Eberhard Schilling, Abrechnung und Aufmaß, DVA München.